栏目分类

你的位置:股票实盘配资开户_股票配资平台_炒股资金配资 > 股票配资平台 >

来源:中证鹏元评级配资行业

一级市场:4月信用债发行降速,净融资环比下降24%,但民企实现正融资,城投债持续净偿还,AAA级发行利率下行

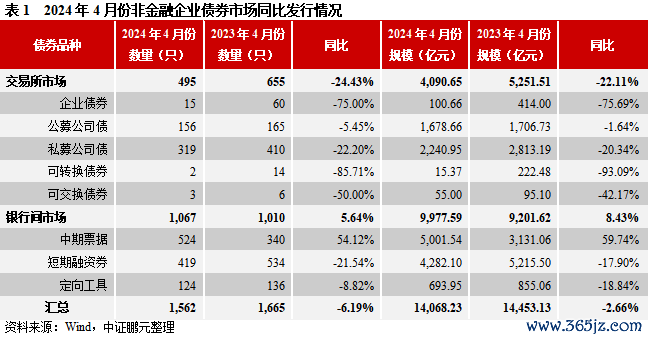

信用债:4月非金融企业信用债净融资1,980.90亿元,环比下降23.65%,同比上升14.88%;发行14,068.23亿元,环比下降13.06%,同比下降2.66%;AA+及以上主体级别占比81.07%,环比减少1.83PCT;

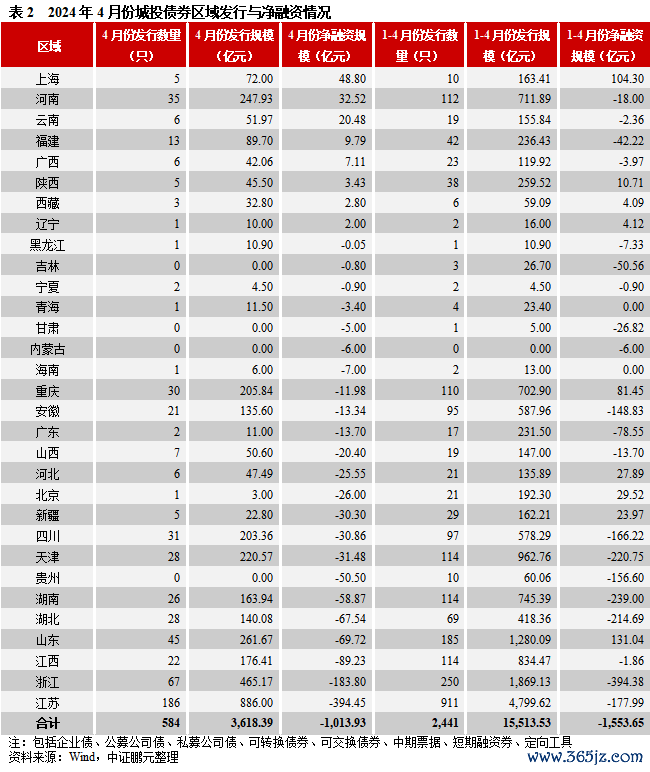

城投债:净偿还1,013.93亿元,环比上升259.85%,发行3,618.39亿元,环比下降26.4%;云南、广西、辽宁3个重点化债省份出现净融资,但规模均不大;

地产债:净融资87.47亿元,环比下降9.16%,发行903.27亿元,环比下降10.81%;

民企债:净融资549.82亿元,由前一月的净偿还747.10亿元转为净融资,发行1,006.90亿元,环比上升37.68%;

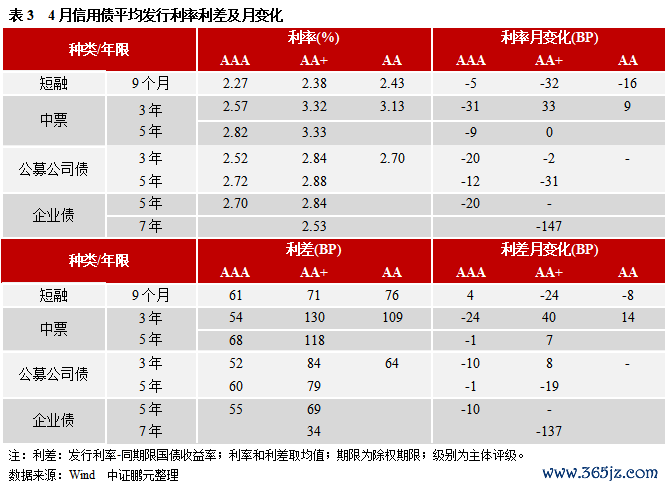

发行利率和利差:4月AAA级信用债发行利率下行;

二级市场:4月债券活跃度有所下降,总成交量下降近一成,30年期国债价格高位回落,城投和地产估值收益率全面下行

二级成交:4月债券总成交390,473.21亿元,环比下降7.84%。其中信用债成交额占比为13.72%,环比上升0.84PCT;

城投估值:4月3年期AAA、AA+和AA级平均YTM环比下降17BP、下降16BP和下降18BP,收益率分位数整体在0%-4%区间,处于近三年的底部;

地产估值:4月1年期AAA、AA+和AA级平均YTM环比收窄15BP、收窄17BP和收窄8BP,收益率分位数整体在0%-23%区间,处于近三年的底部;

评级调整与违约:风险事件涉及民营通信企业展期

4月有1家主体评级上调,1家主体评级下调;

4月发生1起信用风险事件。

"

]article_adlist-->

]article_adlist-->一、一级市场

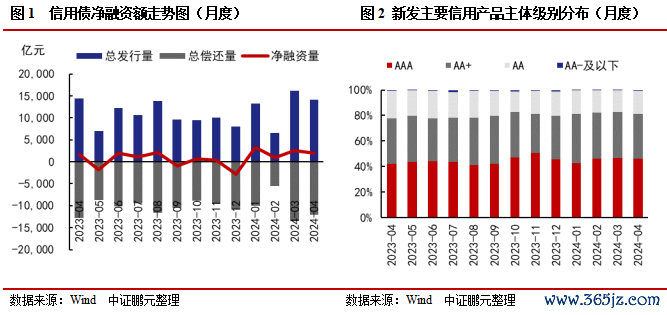

1. 4月非金融企业信用债[1]净融资1,980.90亿元,环比下降23.65%,同比上升14.88%;民企实现净融资,城投持续净偿还,且净偿还力度环比增大,但个别重点化债省份出现净融资

4月非金融企业信用债净融资1,980.90亿元,环比下降23.65%,同比上升14.88%;发行规模为14,068.23亿元,环比下降13.06%,同比下降2.66%,偿还规模为12,087.33亿元,环比减少11.04%,同比减少5.04%。本月发债主体评级中,AA+及以上主体级别占比81.07%,较前一月减少1.83个百分点,其中AAA、AA+级别主体分别占比46.30%、34.77%,较前一月减少0.42个百分点、减少1.41个百分点。

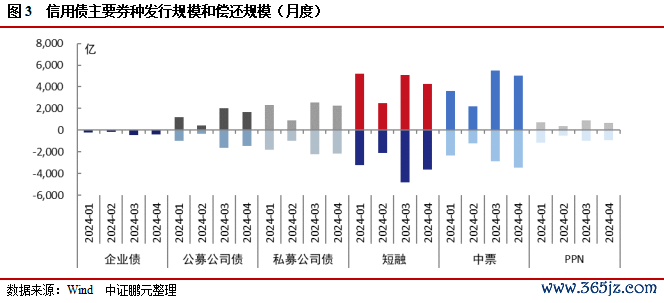

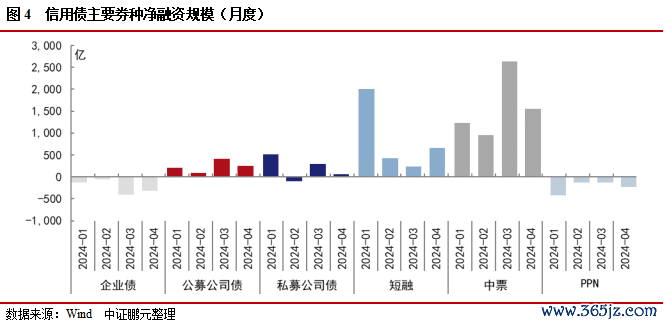

分债券类型来看:企业债净偿还314.99亿元,较前一月下降23.68%,其中发行100.66亿元,偿还415.65亿元;公募公司债净融资248.40亿元,较前一月下降39.66%,其中发行1,678.66亿元,偿还1,430.26亿元;私募公司债净融资57.36亿元,较前一月下降80.28%,其中发行2,240.95亿元,偿还2,183.60亿元;短融净融资660.58亿元,较前一月上升186.21%,其中发行4,282.10亿元,偿还3,621.52亿元;中票净融资1,554.51亿元,较前一月下降40.98%,其中发行5,001.54亿元,偿还3,447.03亿元;PPN净偿还237.14亿元,较前一月上升91.86%,其中发行693.95亿元,偿还931.09亿元。

4月城投债净偿还1,013.93亿元,较前一月上升259.85%,其中发行规模为3,618.39亿元,较前一月下降26.4%,偿还规模为4,632.32亿元,较前一月减少10.88%。本月有8个区域城投净融资,其中不乏12个重点化债省份中的地区,例如云南、广西和辽宁,但净融资规模均不大。

4月地产债净融资87.47亿元,较前一月下降9.16%,其中发行规模为903.27亿元,较前一月下降10.81%,偿还规模为815.80亿元,较前一月减少10.99%。

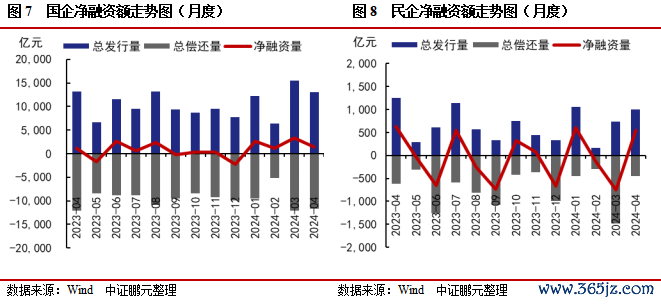

4月国企净融资1,431.08亿元,较前一月下降57.17%,其中发行规模为13,061.33亿元,较前一月下降15.46%,偿还规模为11,630.24亿元,较前一月减少3.95%。

4月民企净融资549.82亿元,由前一月的净偿还747.10亿元转为净融资,其中发行规模为1,006.90亿元,较前一月上升37.68%,偿还规模为457.08亿元,较前一月减少69.08%。

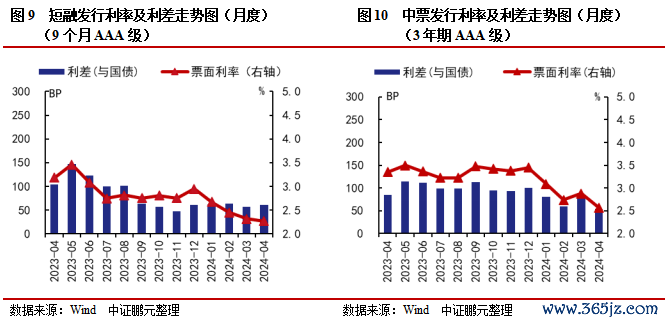

2. 4月AAA级信用债发行利率下行、利差收窄,AA+和AA级发行利率涨跌互现

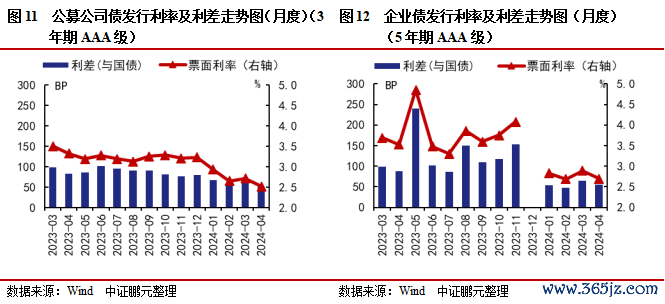

与前一月相比,本月9个月AAA级短融平均发行利率为2.27%,平均利差为61BP,较前一月分别下行5BP、走阔4BP。3年期AAA级中期票据平均发行利率为2.57%,平均利差为54BP,较前一月分别下行31BP、收窄24BP。3年期AAA级公募公司债平均发行利率为2.52%,平均利差为52BP,较前一月分别下行20BP、收窄10BP。5年期AAA级企业债平均发行利率为2.70%,平均利差为55BP,较前一月分别下行20BP、收窄10BP。

]article_adlist-->

]article_adlist-->二、二级市场

1. 4月债券成交活跃度有所下降,总成交量环比下降近一成,其中信用债成交额占比为13.72%,环比上升0.84PCT

4月债券总成交390,473.21亿元,较前一月下降7.84%。其中信用债成交额占比为13.72%,较前一月上升0.84PCT。主要信用品种中,短期融资券、中期票据、公司债、企业债分别成交9,464.44亿元、15,570.40亿元、13,380.26亿元、1,361.59亿元,较前一月分别上升3.78%,下降1.78%,下降7.28%,下降11.99%。

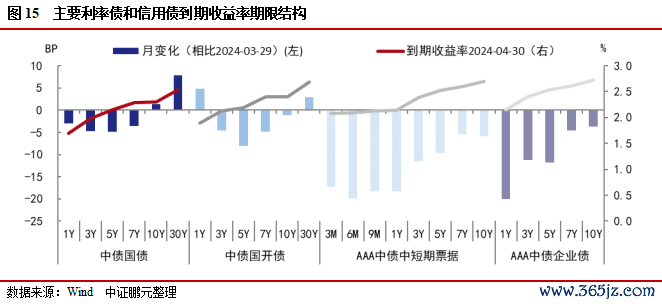

2. 4月末利率债收益率以下行为主,长端上行,30年期国债牛市行情迎来拐点,收益率环比上行8BP,信用债收益率全面下行

市场主要债券品种的收益率期限结构方面,4月末,国债到期收益率涨跌互现,收于1.69%至2.54%之间,各期限品种到期收益率变化幅度在-4.9BP至7.88BP之间。其中5年期期限品种下行幅度最大,为4.90BP,30年期期限品种上行幅度最大,为7.88BP。国开债到期收益率涨跌互现,收于1.89%至2.68%之间,各期限品种到期收益率变化幅度在-8.09BP至4.86BP之间。其中5年期期限品种下行幅度最大,为8.09BP,1年期期限品种上行幅度最大,为4.86BP。

4月末,AAA级中短期票据到期收益率全线下行,收于2.08%至2.70%之间,各期限品种到期收益率变化幅度在-19.88BP至-5.44BP之间。其中6个月期期限品种下行幅度最大,为19.88BP,7年期期限品种下行幅度最小,为5.44BP。AAA级企业债到期收益率全线下行,收于2.15%至2.73%之间,各期限品种到期收益率变化幅度在-19.96BP至-3.74BP之间。其中1年期期限品种下行幅度最大,为19.96BP,10年期期限品种下行幅度最小,为3.74BP。

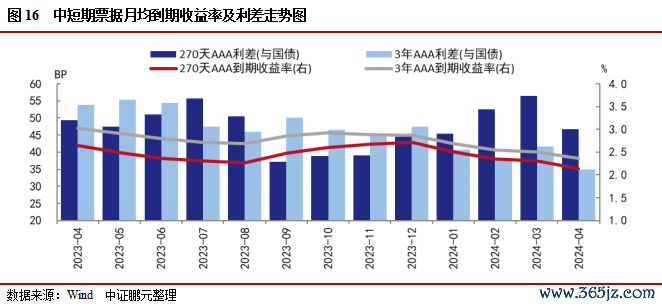

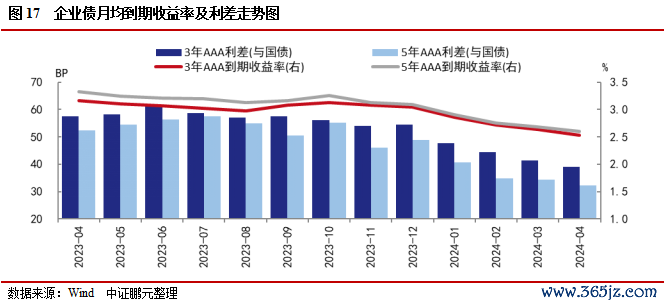

主要信用债品种的收益率走势方面,4月份,270天AAA级别中债中短期票据平均到期收益率为2.14%,较前一月下行17BP,平均利差为47BP,较前一月收窄10BP;3年期AAA级别中债中短期票据平均到期收益率为2.36%,较前一月下行15BP,平均利差为35BP,较前一月收窄7BP。

4月份,5年期AAA级别企业债平均到期收益率为2.52%,较前一月下行11BP,平均利差为39BP,较前一月收窄2BP;7年期AAA级别企业债平均到期收益率为2.60%,较前一月下行8BP,平均利差为32BP,较前一月收窄2BP。

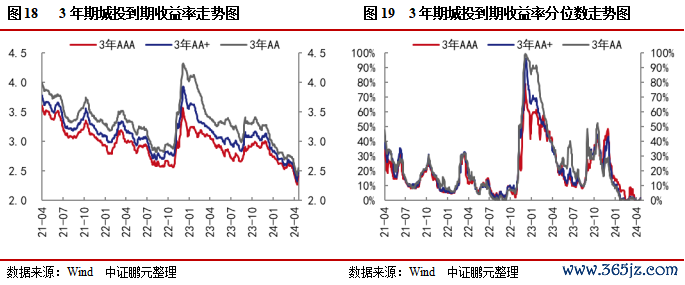

3. 4月城投债收益率全面下行,收益率分位数整体在0%-4%区间,处于近三年的底部

4月城投债到期收益率表现方面,1年期AAA、AA+和AA级城投债平均收益率分别收于2.21%、2.27%和2.33%,较前一月分别下降16BP、下降15BP和下降15BP;3年期AAA、AA+和AA级城投债平均收益率分别收于2.42%、2.48%和2.57%,较前一月分别下降17BP、下降16BP和下降18BP;5年期AAA、AA+和AA级城投债平均收益率分别收于2.55%、2.63%和2.77%,较前一月分别下降12BP、下降14BP和下降13BP。

4月末,3年期AAA、AA+和AA级城投到期收益率的分位数分别由前一月末的4%下降至1%、2%下降至1%、1%下降至1%,本月城投债收益率分位数整体在0%-4%区间,处于近三年的底部。

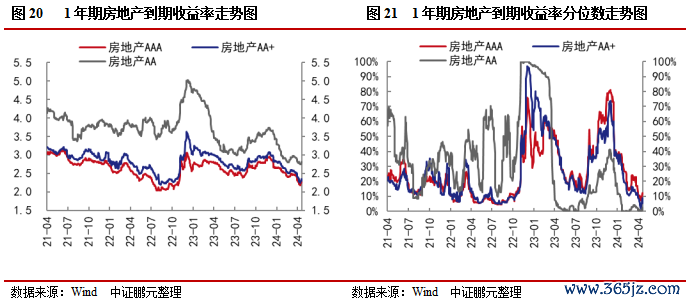

4. 4月地产债到期收益率全面下行,收益率分位数整体在0%-23%区间,处于近三年的底部

4月地产债到期收益率表现方面,1年期AAA、AA+和AA级地产债平均到期收益率分别为2.30%、2.38%和2.82%,较前一月分别收窄15BP、收窄17BP和收窄8BP。

4月末,1年期AAA、AA+和AA级地产债到期收益率的分位数分别由前一月末的20%下降至12%、13%下降至5%、3%下降至1%,本月地产债到期收益率分位数整体在0%-23%区间,处于近三年的底部。

]article_adlist-->

]article_adlist-->三、评级调整与违约

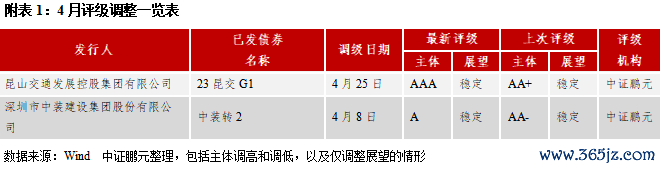

1. 4月有1家主体评级上调,1家主体评级下调

4月非金融企业信用债有2家主体发生评级调整。其中1家主体为评级下调,为产业主体,所属申万行业为建筑装饰。1家主体为评级上调,为城投主体。具体信息见附表1。

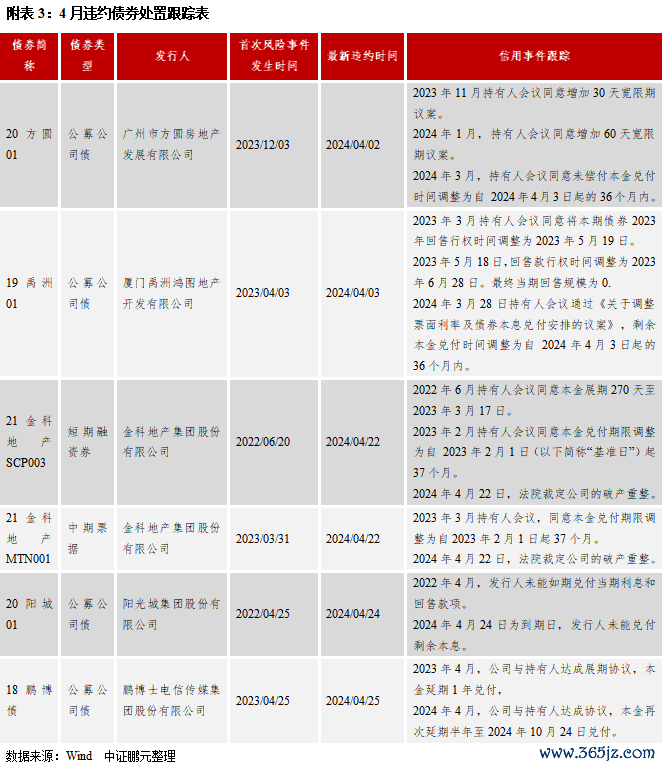

2. 4月发生1起信用风险事件

4月发生1起信用风险事件,涉及主体1家,为民营通信企业;信用风险事件类型为展期。具体如下:富通集团有限公司(21富通01,展期)。

[1] 包括:企业债、公募公司债、私募公司债、可转换债券、可交换债券、中期票据、短期融资券、定向工具,不含金融债、资产支持证券等,下同。

作者 I 王婷部门 I 中证鹏元 研究发展部

关注公众号向后台留言可获得更多报告

转载请标明出处

]article_adlist-->

欢迎关注#中证鹏元评级#视频号

]article_adlist-->

●文旅之外,哈尔滨信用基本面怎么看?

]article_adlist-->●从各类企业的财务风险定价特征看城投转型关注点●借新还旧下,城投企业面临的机遇和挑战

]article_adlist-->●“钢需”格局重构,谁能捱过寒冬?]article_adlist-->●化债背景下区县城投债如何下沉?]article_adlist-->●区域科创水平及重点省份科创债市场特征●吹尽狂沙始到金——公募REITs配置价值与投资策略初探

]article_adlist-->●建筑行业:需求延续分化,偿债能力弱化,整体信用水平承压●压降融资平台数量的路径分析与转型思考

]article_adlist-->●重点省份城投债务化解的成效与困境]article_adlist-->法律声明:本公众订阅号(微信号:中证鹏元评级)为中证鹏元资信评估股份有限公司(以下简称:中证鹏元)运营的唯一官方订阅号,市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述的意见并不构成对任何人的投资建议,对任何因直接或间接使用本订阅号刊载的信息和内容或者据此进行投资所造成的一切后果或损失,中证鹏元不承担任何法律责任。

本订阅号所发布的原创报告所采用的数据均来自合规渠道,通过合理分析得出结论,结论不受其它任何第三方的授意、影响,特此声明。报告中观点仅是相关研究人员根据相关公开资料作出的分析和判断,并不代表公司观点。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP